Финансовый и управленческий учет: в чем разница?

Немного истории

Примерно шесть тысяч лет назад люди стали целенаправленно регистрировать факты хозяйственной деятельности; 500 лет назад Лука Пачоли придумал двойную запись и написал об этом книгу; чуть больше ста лет назад появились первые теоретические исследования в области бухгалтерии... Все это важные вехи развития учета, но нас больше интересует момент, когда бухгалтерский учет разделился на финансовый и управленческий. Это произошло на рубеже 19-20 веков и причиной тому послужили два основных фактора.

Во-первых, промышленная революция второй половины 19 века. Ее предпосылками стали нарастающие успехи в физике и химии, стремление внедрить научные достижения в производство. Этот период характеризуется стремительным ростом промышленности, строительством железных дорог и других транспортных сетей, использованием телеграфа, вытеснением гужевого транспорта машинами и пр. Возникли новые отрасли: электроэнергетика, нефтехимическая промышленность, автомобилестроение, производство стали и так далее.

Во-вторых, после окончания гражданской войны в США в 1865 году в страну буквально хлынули иммигранты со всего света, принося с собой не только очень разные знания и умения, но также известную долю авантюризма, стремление преуспеть и построить свой бизнес.

Однако очень быстро стало очевидно, что для реализации больших проектов необходимы серьезные деньги, то есть привлечение и объединение капитала, поэтому акционерные общества, известные еще со времен португальских мореплавателей, стали расти как грибы. Акционерный капитал стал отделяться от своего производственного применения, собственники капитала становились инвесторами и поручали специалистам управлять применением этого капитала. Возникли отношения, требовавшие отчетности управляющих перед собственниками. Необходимостью стала публичная бухгалтерская отчетность, подготовленная по единым стандартам и правилам. В отсутствие такой отчетности возникал кризис доверия, который явился причиной Великой депрессии — первого мирового экономического кризиса.

Именно тогда выделилось и получило развитие направление, которое мы сейчас называем финансовым учетом. Началась работа над едиными международными стандартами подготовки финансовой отчетности, на основании которой инвесторы могли бы принимать взвешенные решения о вложении средств. Оставшаяся часть учетной информации, не регламентированная и не унифицированная, стала формировать то, что впоследствии назвали управленческим учетом.

Ключевая разница между финансовым и управленческим учетом определяется тем, для кого предназначена информация.

Зачем нужен финансовый и управленческий учет?

Информация финансового учета предназначена прежде всего для внешних пользователей и в первую очередь для собственников (акционеров). Собственник всегда желает знать две вещи: сколько он заработал за период и какими активами он располагает. Информация об этом содержится в основных финансовых отчетах: отчете о прибыли или убытке и отчете о финансовом положении. Кроме того, к основным финансовым отчетам относится отчёт о движении денежных средств, отражающий физические притоки и оттоки денежных средств, а также отчет об изменении капитала, который раскрывает информацию о движении капитала (акций, нераспределенной прибыли и т. д.) компании.

Информация управленческого учета предназначена для внутреннего использования. Эта информация используется для:

- определения себестоимости продуктов и услуг,

- рентабельности продуктов и услуг,

- прогнозирования,

- подготовки бюджетов и отчетов бюджетного контроля,

- оценки эффективности деятельности центров финансовой ответственности

- для принятия управленческих решений, таких как решения

- об оптимальном производственном плане,

- о самостоятельном производстве продукта или закупке у внешнего поставщика,

- о целесообразности доработки совместных продуктов,

- о закрытии подразделений или снятии с производства продукта или услуги,

- о минимальной цене,

- о том, принять или отклонить заказ,

- и многих других.

В управленческом учете используется не только информация бухгалтерского учета, но и другие количественные данные, генерируемые в организации: данные складского учета, производственные графики, информация о заработной плате работников и т. д.

Разница в предназначении учетной информации (внешние и внутренние пользователи) определяет все другие различия между финансовым и управленческим учетом. Финансовый учет полностью регламентирован, регулируется законами и стандартами, что вполне логично — внешним пользователям нужна информация понятная и прозрачная, то есть подготовленная с использованием утвержденных подходов и методик. Управленческая отчетность может иметь разный формат, степень детализации и периодичность выпуска, подход к ее формированию, так же как и методику расчета показателей, определяет сама компания.

Логика показателей в финансовом и управленческом учете может существенно различаться, например, в соответствии с финансовым учетом материал, хранящийся на складе, может иметь высокую историческую стоимость, но в управленческом учете его стоимость может быть равна нулю.

Основные различия финансового и управленческого учета

| Признак | Финансовый учет | Управленческий учет |

|---|---|---|

|

Цель |

Обеспечить внешним сторонам информацию о финансовом положении компании |

Обеспечить менеджерам информацию для оперативного управления компанией |

|

Период охвата |

Прошлое |

Прошлое, настоящее и будущее |

|

Степень регламентации |

Полная, в соответствии с установленными принципами/правилами/стандартами |

Не регламентируется, правила создаются внутри компании |

|

Показатели |

Финансовые |

Финансовые и нефинансовые |

|

Точность информации |

Должна быть полной |

Может быть приблизительной, скорость важнее точности |

|

Периодичность |

Месяц, квартал, год |

Любая |

|

Источник данных |

Бухгалтерский учет |

Бухгалтерский учет и другие учетные системы компании |

В заключении следует заметить, что в последние годы взгляд на управленческий учет, как на информацию исключительно для внутреннего использования стал меняться. Дело в том, что информация финансового учета — это историческая информация, то есть относящаяся к прошлому и отчасти настоящему. Однако инвесторы хотят знать не только как компания работала в прошлом и чего достигла к текущему моменту, им важно понимать, будет ли компания успешна в будущем. Конечно, со 100% вероятностью будущее предсказать невозможно, однако можно определить ряд факторов (например, использование компанией своего производственного и человеческого капитала, социальная и экологическая ответственность компании, ее этическая позиция), которые обеспечат инвесторам некоторую уверенность в том, что в будущем компания будет устойчивой и успешной.

Сейчас полным ходом идет разработка стандартов нефинансовой отчетности, которые, с большой вероятностью, в какой-то момент станут обязательными для ряда компаний. Мы, конечно, расскажем об этом. Следите за нашими новостями.

Где учиться?

Учебный центр «СТЕК» аккредитован в ИПБ России (УМЦ № 038) и предлагает специалистам различные программы как по финансовому, так и по управленческому учету.

Если есть желание и необходимость освоить управленческий учет для бухгалтеров, то можно пройти курсы «Бухгалтерский управленческий учет», «Анализ финансовой отчетности». Для профессиональных бухгалтеров курсы идут в зачет обязательного ежегодного повышения профессионального уровня.

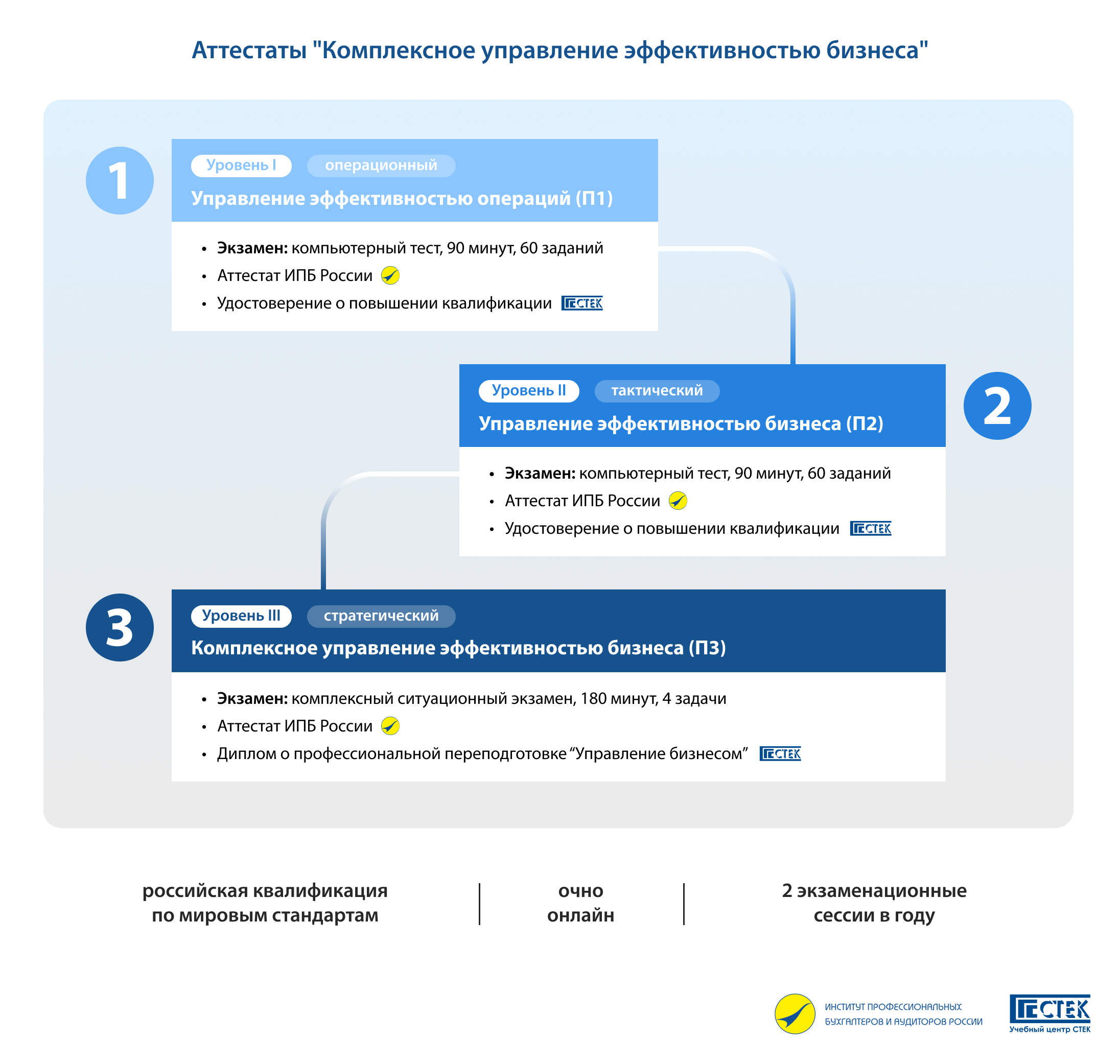

Если хотите глубоко разобраться в управленческом учете, то стоит обратить внимание на новое направление аттестации ИПБ России — «Комплексное управление эффективностью бизнеса», разработанное на базе CIMA Rus в рамках импортозамещения и ориентированное на потребности российского рынка. Оно состоит из трех программ, раскрывающих операционный, тактический и стратегический уровни управления:

- Управление эффективностью операций (П1);

- Управление эффективностью бизнеса (П2);

- Комплексное управление эффективностью бизнеса (П3).

Плюсы этих программ — серьезная теоретическая и практическая подготовка, а также престижный документ, подтверждающий квалификацию специалиста для работодателя. Программы учитывают лучший зарубежный опыт и отечественные практики, и позволяют финансовым специалистам приобретать новые компетенции на уровне мировых стандартов.

Учебный центр «СТЕК» проводит подготовку к аттестации по данному направлению.

По программам П1 и П2 слушатели изучают управленческий учет и, частично, финансовый менеджмент. По окончании каждого курса проводится полуторачасовой компьютерный экзамен, который включает 60 вопросов в форме тестов. Претенденты, успешно сдавшие экзамены, получают соответствующие аттестаты ИПБ России.

Третья программа включает изучение основ финансового учета по МСФО, а также различных концепций и подходов к управлению. В конце слушатели сдают ситуационный экзамен, который организован следующим образом: за несколько недель до экзамена слушатели получают кейс, описывающий деятельность какой-либо компании, а на самом экзамене, который продолжается три часа, слушатели отвечают на вопросы аналитического характера, требующие развернутого ответа. К экзамену по данной программе допускаются претенденты, имеющие аттестаты по программам П1и П2. После успешной сдачи экзамена выдается аттестат, подтверждающий самый высокий уровень профессиональной компетенции, необходимой для выполнения функций «Руководитель в области комплексного управления эффективностью бизнеса».

Экзамены проводятся два раза в год: в мае и ноябре. Первые группы, прошедшие обучение по новым программам ИПБ России, уже приняли участие в экзаменах. Все, кто успешно сдал эту сессию, получили аттестаты, подтверждающие их знания и навыки в области управления.

На нашем сайте размещены отчеты о результатах прошедших экзаменов по программам П1 (Аттестат специалиста в области управления эффективностью операциями) и П2 (Аттестат специалиста в области управления эффективностью бизнеса). Отчеты содержат анализ результатов экзаменов и рекомендации, которые будут полезны претендентам и преподавателям для подготовки к будущим экзаменам на данные аттестаты.

Следующая экзаменационная сессия запланирована на 27 и 28 ноября 2025 года. Запись на нее уже началась.

Курсы для подготовки к экзаменам стартуют в сентябре. Подробная информация о программах, экзаменах и подготовке к ним размещена на сайтах ИПБ России и Учебного центра «СТЕК».

Претендентам

Членам ИПБ МР

Наша организация

Контакты

143430, МО Красногорский р-н, пос. Нахабино, ул. Советская, д. 28, а/я 621

Тел.: +7 (495) 411-90-77

Email: info@ipbmr.ru